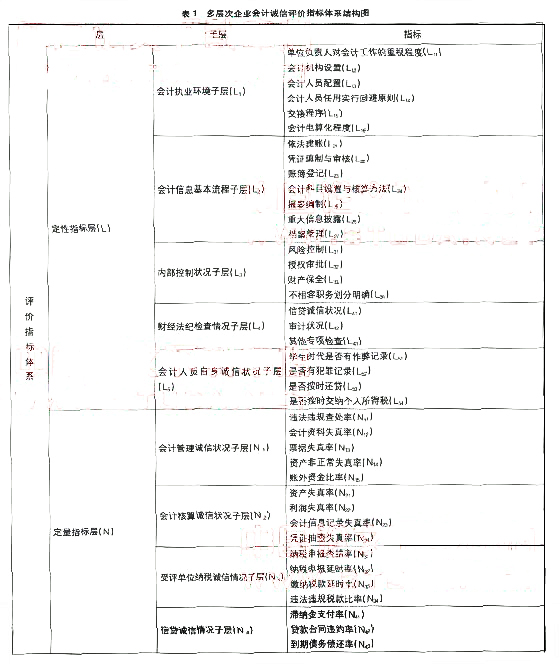

【摘 要】市场经济的本质是信用经济,与西方国家较为成熟的社会信用体系相比,我国的信用体系还不够健全,企业会计诚信受到严峻挑战。笔者通过企业会计诚信实际情况调查并进行理论研究和分析,有针对性地提出有关会计诚信的评价指标和评价方法,作为评价企业会计诚信状况的一种行之有效的工具。 【关键词】会计诚信;评价;指标体系;AHP 一、构建会计诚信评价指标体系的必要性 会计诚信是企业信用建设的基础与核心,是社会信用体系的重要组成部分。会计诚信要求行为人以诚实的态度进行会计处理,并在提供会计信息时信守承诺,遵守会计法、会计准则、会计制度和其他相关法律法规。从调查结果看,由于缺少行之有效的信用制衡、惩罚和激励机制,一些诚信企业因得不到社会的承认而遭受损失;一些信用记录较差的企业却没有受到社会的惩罚,往往在经济上获益,产生“劣币驱逐良币现象”,由此导致行业交易行为和经济秩序的混乱。市场经济发达国家均建立了较完善的信用制度及相应的激励惩罚制度,使会计造假在很大程度上得到遏制,对经济的发展起到了积极的推动作用。我国尚未建立适应市场经济发展的会计诚信体系,这也是会计失信行为频发的重要原因之一。因此,建立完善合理的会计诚信评价体系及相应的激励约束机制,通过具体的量化指标来衡量和评估会计行为主体的诚信度是重塑会计诚信的有效手段之一。 二、选取会计诚信评价指标的基本原则 会计诚信评价是一项十分复杂的系统工程。从其评价对象看,科学地评价会计诚信需要多方面的知识和理论,其中,评价指标的选取是最为关键的方面,因为,指标选择科学与否直接关系到评价结果的准确度高低。为此,在选取评价指标时应遵循下列基本原则: 第一,选取的指标要与时俱进,符合经济不断发展的要求。由于社会信用监管体系尚不完善,许多企业内部资料无法获得,现阶段在考核指标设计上应重点依靠财政部门所获得的信息;随着社会信用监管体系的完善,应不断丰富、充实相关评价指标。 第二,选取的指标要讲究科学性和系统性。选取的指标必须有科学依据,同时又要系统全面并具有代表性,能够真实反映企业的诚信状况,既不能只重视某一方面的指标和内容,也不能重复考核,虚设指标。评价指标体系内的各项指标既要各有侧重,又要密切配合,以有效实现评价目标。 第三,定量和定性相结合。会计诚信工作较复杂,单纯对指标逐一量化,缺乏科学依据,因此在实际操作中必须充分结合定性分析。但最终评价结果应形成一个明确的量化结果,以排除定性分析中主观因素或其他不确定因素的影响。为此,评价中能够量化的指标尽量用数量来表示,不能量化的定性指标应该按照模糊评价方法进行量化处理。借鉴国外通用的做法并考虑到我国实际情况,暂可以把定量和定性的比例确定为6:4左右。 三、会计诚信评价指标体系的构建 构建合理的会计诚信评价指标体系,需要综合考虑多方面因素,不断收集筛选数据样本,认真选取合理的指标,确定指标分数值和评价等级,制定严格的设计程序及反复的实践验证,是一项十分复杂的系统工程。就目前情况而言,很多企业内部信息无法获得,因此指标设计时应考虑获取信息的可能性,不能脱离实际。由于影响企业会计诚信的因素众多,为了能够准确描述和分析各种因素对企业会计诚信水平的影响程度,结合前述原则,笔者认为可以根据评价指标体系中各评价指标所属类型,将评价指标体系划分为定性层指标(qualitative index)和定量层指标(quantitative index)两大类,并在此基础上进一步分别将定性层指标和定量层指标划分为若干个子层,形成一个多层次的评价指标结构体系(见表1)。

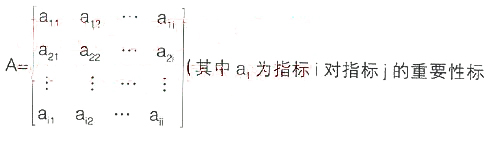

随着会计信用制度的日趋完善,评估机构可掌握到更多的内部资料,指标内容形式应适时地予以调整、充实和更新。 四、会计诚信评价指标体系分值的计算和处理 计算会计诚信评价指标体系的分值应按照定量指标层和定性指标层分两步进行,其关键问题在于确定各层、各子层以及各子层指标的权重。确定权重的方法有德尔菲构权法(Delphi)、层次分析构权法(AHP)、模糊层次分析构权法(FAHP)等。笔者建议采用层次分析构权法(AHP)确定权重。 (一)AHP构权法 AHP构权法可按如下步骤进行: 1.组织专家对相应的子层或子层各指标进行评判,建立标度判断矩阵A

当确定各子层的权重时,i应为子层个数,当确定各子层中指标的权重时,i应为各子层中指标的个数。 (二)定量指标层评价分值的计算与处理 定量指标层各子层指标的赋值相对定性指标层而言,较为简单,各子层指标的赋值可根据相应比率折算的分数值作为指标的取值,记作nij。定量指标层按照上述方法确定权重后,可计算定量指标层分值。计算定量指标层分值的步骤如下: 1.计算各子层的分值Xi

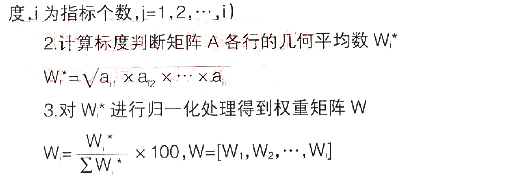

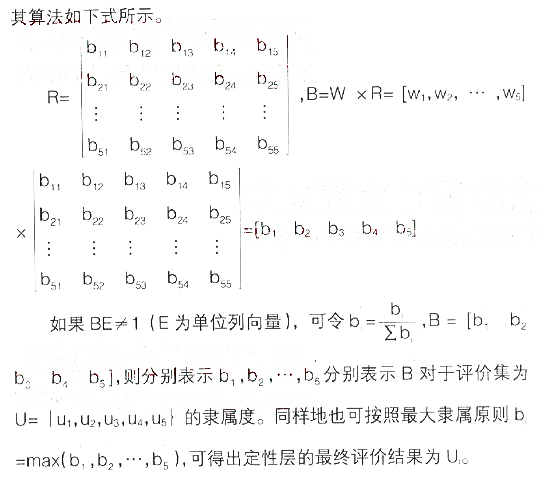

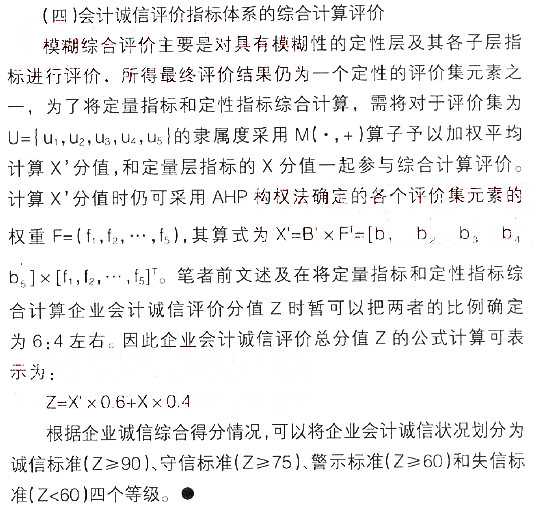

2.计算定量指标层的分值X X=∑XiWi,Wi为第i子层的权重 (三)定性指标层评价分值的计算与处理 定性指标层各子层及其各指标的权重确定与定量指标层的权重确定方法相同。由于定性指标层的指标很难直接使用统计学的方法计算出精确的等级或数字,因此,本文对定性指标层的指标取值采用模糊综合评价法处理,它可按如下步骤进行。 1.建立评价集。在评价过程中,对待评价的每个指标都设立一组模糊评价值。定义评价集为U={u1,u2,u3,u4,u5} ={好,较好,一般,较差,差}它是模糊评价所确立的等级集合的评语集。 2.计算评价信息矩阵。由评估专家根据各子层指标Lij和评价集U,对各子层各个指标进行单因素评价,从而得到第i子层的单因素模糊评价矩阵Ri。

【参考文献】 [1] 叶陈刚,罗会强.会计信息失真:综合分析与对策思考[J].财政监督,2007,(2):17-18. [2] 陈玉清,王琳,肖峰.会计诚信与职业道德教育的理性思考[J].财会通讯,2007,(1):92-93. [3] 李诗白.会计信息质量控制[J].财务与会计导刊,2008,(1):30-31. [4] 岳上植,杨洪亮.论会计诚信治理体系建设[J].会计研究,2006,(6). [5] 张成考.基于AHP法企业生态化水平的模糊综合评价[J].科技管理研究,2006,(7). (责任编辑:admin) |

企业会计诚信评价指标体系构建研究

时间:12-15 11:16来源:网络整理 作者:采集侠 点击:

次

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 上一篇:如何构建业务为中心的绩效管理体系

- 下一篇:厦门市构建全国一流医疗急救体系

- 发表评论

-

- 最新评论 进入详细评论页>>