【摘要】文章对国内外企业风险评估的现状进行分析。根据企业的特点和发展趋势,指出进行内部控制风险评估的现实意义,并从全面风险管理目标、收集风险管理初始信息、风险识别、风险分析、风险评价、风险管理策略等方面,探讨了如何建立我国企业内部控制中的风险评估体系。

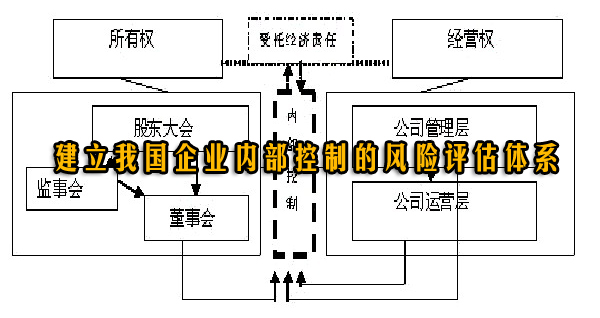

【关键词】内部控制;风险评估;管理策略 为了加强和规范企业内部控制,提高企业经营管理水平和风险防范能力,根据国家有关法律法规,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》。该规范自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行。我国《企业内部控制基本规范》提出我国内部控制的基本要素包括内部环境、风险评估、控制活动、信息与沟通和内部监督等五项,并在《基本规范》中单辟一章,就风险评估的有关内容进行了规定。这说明国家和企业已经意识到风险评估在企业内部控制中的重要作用,那么企业应该从哪些方面来加强识别企业风险,建立风险评估系统,进一步改善内部控制呢? 一、国内外企业风险评估体系研究综述 国外对内部控制的研究已有很长的历史。1988年美国注册会计师协会发布《审计准则公告第55号》,该公告提出内部控制结构的三个要素:控制环境、会计制度、控制程序。进入90年代以后,COSO提出《内部控制—整体框架》的报告,将内部控制分为控制环境、风险评估、控制活动、信息与沟通和监督五个部分,实现了内部控制由三要素向五要素的飞跃。自此风险评估被纳入内部控制系统之中。最新内部控制研究结果表明,内部控制与风险管理愈发趋向目标一致,某些内容也有较大重合,COSO也于2001年起着手进行风险管理研究,从最初的将风险评估作为一个要素纳入内部控制整体框架中到目前的着手进行风险管理研究,足可以看出内部控制与风险管理的趋同性和风险这一因素在内部控制中的作用和地位越来越重要。 近年,我国理论界和实务界越来越重视内部控制的研究和应用,学者们在理论观念的引进和研究方面做了大量的工作。由财政部、证监会等五部委联合发布的我国第一部《企业内部控制基本规范》就是很好的证明。 二、进行内部控制风险评估研究的现实意义 史学家汤因比曾说过:“一个国家乃至一个民族,其衰亡是从内部开始的,外部力量不过是其死亡前的最后一击”。企业的存亡又何尝不是如此呢。既然一个企业的衰亡也是从其内部开始的,那若要寻求企业的生存发展之路就必须从其内部抓起,内部控制正是基于这一点才得到了世界各国理论界和实务界的重视。同时,市场经济从微观角度来说是一种风险经济,企业作为市场的基本单位时刻置身于风险之中,越是开放发达的市场经济,其中蕴藏的风险和不确定性越大。随着市场经济的发展成熟和市场开放程度的加大,风险己经成为企业关注和管理的焦点,作为企业内部管理核心的内部控制要想发挥其应有的作用,必须不断充实和发展,以求跟上市场发展的步伐,正是基于这个基础,风险的概念逐步进入了内部控制的范围。减轻或避免风险是内部控制活动的目标,各种风险因素是内部控制的对象。所以,企业要实施有效的内部控制,就要识别和衡量它所面临的风险及其风险因素,这是采取有效控制活动的依据和前提,这里的识别和衡量风险就是风险评估。目前COSO整体框架和我国《企业内部控制基本规范》把风险评估作为一项基础要素纳入到内部控制框架之中,这一发展是理论顺应客观实际发展的必然结果。 进行内部控制和风险评估研究具有重要的现实意义:内部控制的缺失和不健全是导致会计舞弊泛滥的根本原因之一;内部控制制度的极度缺失和对风险的忽视是导致我国企业生命周期短的根本原因; 国有企业改革的成功离不开健全的内部控制制度及风险的管理和控制;风险评估是内部控制制度设计控制活动和发挥应有作用的基础。 风险评估是内部控制系统的基础组成部分,要使控制制度发挥其应有的作用,企业必须清楚所面临的风险,并对整个企业的风险进行定性或定量的评估,然后针对风险评估的结果采取相应的控制活动。其实内部控制也就是风险的管理与控制活动,如果毫无风险,也就不需耗费大量的人力财力物力去搞什么内部控制。既然风险的存在是控制的原因所在,进行风险评估就成为整个内部控制制度的基础和关键。无论是从国际大环境来看还是从我国的具体情况出发,内部控制的研究和应用都是非常重要的。但是,作为有效实施内部控制的基础条件的风险评估却还没有得到足够的发展,研究会计和审计的人都早已熟知制度基础上的审计,但风险基础上的控制观念还是个新概念,还没有建立起比较完善的体系。因此,进行内部控制和风险评估研究无疑具有非常重要的现实意义。 三、风险评估体系的构建 鉴于风险评估在我国内部控制中的运用,笔者认为可以通过以下几个步骤来建立风险评估系统。 (一)确定全面风险管理目标 风险是指企业在未来经营中面临的、可能影响其经营目标实现的所有不确定性。风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,并合理确定风险应对策略。全面风险管理是指企业围绕总体目标,制定风险管理策略,在企业经营管理的各个方面和业务过程中的各个环节进行风险管理的基本流程,落实风险理财措施,培育良好的风险管理文化,建立健全风险管理的组织体系、信息系统和内部控制系统的过程和方法。 企业目标是企业宗旨的具体化,是企业各项业务和管理活动所指向的终点。企业风险管理的首要任务,就是确定目标。只有先确立了目标,管理层才能针对目标确定风险并采取必要的行动来管理风险。确定全面风险管理目标要做到:企业风险管理目标的确定应与员工沟通;企业计划和预算与风险管理目标、战略计划及当前情况具有一致性;业务活动风险目标要具体;领导层参与制定企业风险目标并对其负责。 (二)收集风险管理初始信息 实施全面风险管理,企业应广泛、持续不断地收集与本企业风险和风险管理相关的内部、外部初始信息,包括历史数据和未来预测。应把收集初始信息的职责分工落实到各有关职能部门和业务单位。 1.在财务风险方面,企业至少收集以下信息 (责任编辑:admin) |

建立我国企业内部控制的风险评估体系

时间:02-22 22:27来源:网络整理 作者:采集侠 点击:

次

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>